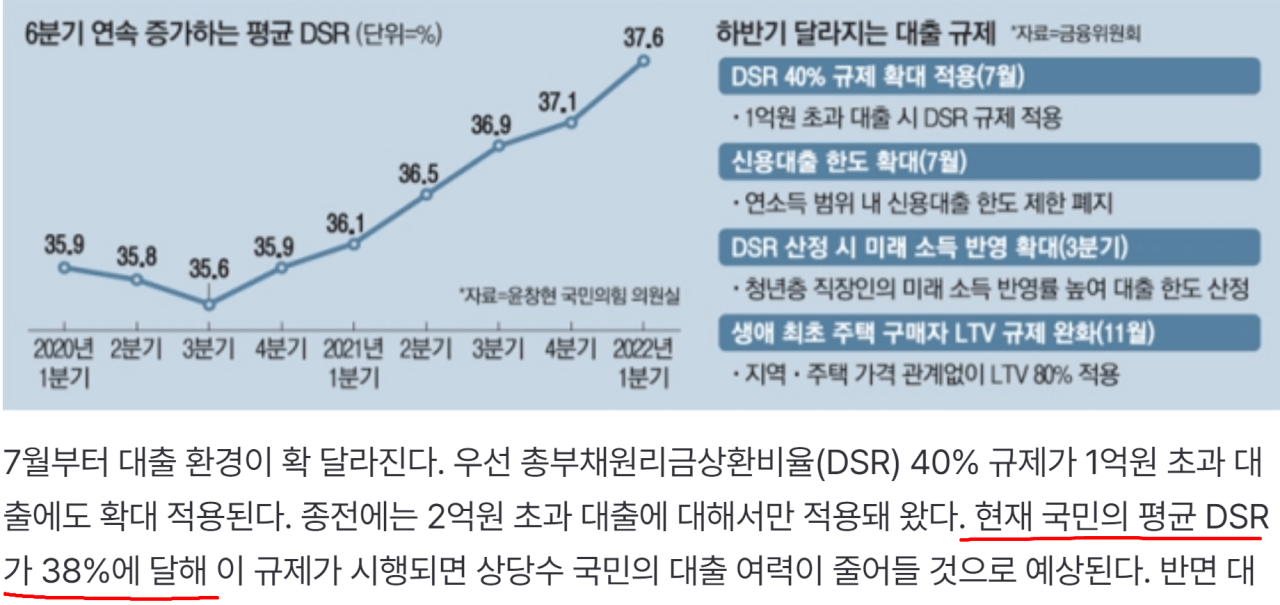

한국은행에서 오늘 나온 보고서에 첨부 된 이 그래프를 만든 의도는

전세자금대출은 주택담보대출 대비 상대적으로 건전하다는걸 보여줄려고 한건데

대비효과를 노리다가 역으로 주택담보대출 차주 평균 DSR이 60.6% 라는 내부 자료만 나옴

그동안 대외적으로 DSR이 38%다 뭐다 했던건 알고보니 차주 개인이 아닌 가구 기준이었음.

그러니까 주택담보대출을 온가족 소득으로 N빵한 DSR 보여주면서 낮다고 했던거고

보고서에 저 60.6%가 차주 개인의 소득 기준으로 계산한 진짜 DSR

이러니까 LTV고 뭐고 무조건 DSR 풀어달라고 아우성이지

이미 차주 기준 DSR 평균이 60.6%인데 차주 기준인 DSR 규제 상한은 40%임

저대로라면 주담대 있는 놈중 돈 더 빌릴수 있는 놈이 없다는 소리.

한국인이 제일조심해야할때

"지금 안전합니다 안심하십시오!"

DSR은 우리말로는 '총부채원리금상환비율'로 풀이할 수 있습니다. 대출을 받으려는 사람의 소득 대비 갚아야 할 전체 금융부채의 원리금 상환 비율을 뜻합니다. 예컨대 연 소득이 1억원이고 연간 원리금 상환액이 4000만원이라면 DSR이 40%로 계산되는 식이죠.

DSR이 높으면 개빡세게 일해도 못 갚을만큼의 빚이 있는 사람이 많다는거임

사람들이 빚 값느라 번 돈을 다 꼬라박고있다는 얘기고

사람들이 소비를 할 수 있는 여력이 없으니까 내수경제가 망하고 있다는 얘기고 내년에 미연준 금리를 안내리겠다고 오피셜 때린 마당에 부채가 저렇게 많다는건 어떤 경제 정책을 해도 소비 촉진은 물건너갔다는 얘기

DTI : 총부채 상환비율(Debt To Income)

= (주담대 원리금 상환액 + 다른 대출 이자 상환액) / 소득

DSR : 총부채 원리금 상환비율(Debt Savings Ratio)

= (주담대 원리금 상환액 + 다른 대출 원리금 상환액) / 소득

DTI는 주담대 상환 기간 동안, 주담대 외 다른 대출의 원금은 안 갚는다고 가정하고 계산하고

DSR은 주담대 상환 기간 동안, 주담대 외 다른 대출의 원금까지 갚는다고 가정함

이러면 당연히 DTI 기준으로 계산할 때 매달 나가는 돈이 적으니 돈을 빌릴 수 있는 한도(대출 한도 = 원리금과 이자 모두 안정적으로 갚을 수 있는 금액)가 높지

DTI랑 DSR 비율이 높다 = 소득 대비 많은 돈을 빌렸다

예전에는 DTI 기준으로 대출해줬다가

최근 정책이 바뀌어서 대출 기준이 DSR로 변경됐고(조건이 까다로워짐)

금리도 많이 올랐음

이 보고서는 금융안정보고서임. 외환위기때를 100으로 두었을 떄 서브프라임 모기지 금융위기때의 금융불안지수가 57.6이고, 금융취약성지수가 73.3임. 이게 근래 최고치

금융불안지수 위기 단계를 22로 두고, 금융취약성 장기평균은 36.8로 해서 팩터를 관리하는데

불안지수가 코로나때 24.7찍었다가 내려가다가 다시 최근에 23.0을 찍어서 이와 관련해 안정성이 현재 어떠한가 분석하는게 이번 보고서 주요 내용 해당 파트도 최근 주택임대차시장 여건이 많이 바뀌고 있으니 이게 가계대출과 어떤 영향이 있는가 체크하는거고 전세대출 차주들이 주로 2-30대 미혼 독신이니까(1인차주이니) 그거에 맞춰서 주담대 차주도 1인차주에 맞게 통계량을 조정한거고 그와 별도로 주담대 DSR 관련해서는 여전히 가구 단위로 체크함

'생활의 꿀팁 정보' 카테고리의 다른 글

| 책.도서 구입 꿀팁 정보 한국에서 역사책을 구매할때 하나 조심해야하는거 (0) | 2023.01.17 |

|---|---|

| 2023년 1월 (블라인드) 강릉 여행 좀 그만와라 기차표가 없냐 강릉 맛집 (0) | 2023.01.07 |

| 2022년 은행 업무 빨리 보는 꿀팁 국민은행 기준(모바일 번호표, 상담 예약 시스템) (0) | 2022.12.19 |

| 2022년 최신 m3u8 동영상 막혀있는 스트리밍 다운로드 프로그램 다운로더 추천(ts.hls.m3u8) (0) | 2022.12.14 |

| 2022년 11월 30일 미래의 유망 직업 역시 영어 점점 더 가속화되는 영어의 세계화 (0) | 2022.11.30 |